Intervju sa Steveom Keenom: Neoklasična ekonomija više sliči na religiju, nego na znanost

O ekonomskim teorijama, uzrocima krize iz 2008., euru, mogućnosti nove financijske krize... za Prometej govori ekonomist koji je predvidio svjetsku ekonomsku krizu iz 2008.

Izvor fotografije: New York Times

Izvor fotografije: New York Times

Steve Keen (Sydney, 1953) australski je ekonomist i publicist. Kritičar je neoklasične ekonomije koju je okarakterizirao kao nedosljednu, neznanstvenu i empirijski neodrživu. Poznat je po tome što je predvidio svjetsku ekonomsku krizu iz 2008. Autor je nekoliko knjiga od kojih valja izdvojiti Debunking Economics (2001) i Can We Avoid Another Financial Crisis? koja je izašla 2017. Bio je profesor na Univerzitetu Western Sydney, a sada predaje na Univerzitetu Kingston u Londonu.

Darko Vujica, Prometej.ba: U knjizi Debunking Economics prezentirali ste obuhvatnu kritiku neoklasične ekonomije. Možete li nam u kraćim crtama približiti, koji su to, po vašem mišljenju, najproblematičniji aspekti neoklasične ekonomske teorije?

Steve Keen: Gdje početi? Mislim da je stvar pogrešna od same početne točke, koja je teleološka, a ne analitička. Takva pozicija pretpostavlja da ekonomija ima svrhu, a to je, da parafraziram još uvijek omiljenu neoklasičnu definiciju ekonomije – Lionela Robbinsa, („ekonomija je znanost o ljudskom ponašanju kao odnosu između ciljeva i rijetkih resursa koja imaju alternativne upotrebe“), da se radi o efikasnoj raspodjeli oskudnih resursa između konkurentskih potreba. Ova definicija je nastala je 1932. u jeku Velike depresije, kada „resursi“ nisu bili oskudni, nego neiskorišteni.

Definicija koju preferiram je mnogo manje opterećena: Ekonomija je znanost koja proučava ljudske sisteme produkcije i distribucije.

Njihova teorija vrijednosti je inherentno subjektivna: maksimalizacija koristi je po sebi subjektivna i individualna stvar. A ipak se pokušava implicitno numerički agregirati od pojedinca do tržišta, a potom i do makroekonomije. To proizvodi probleme agregacije, koju oni onda ignoriraju. Najgore od svega je način na koji oni trivijaliziraju Sonnenschein-Mantel-Debreu teoremu, koja pokazuje da se krivulja potražnje na tržištu, izvedena iz maksimiziranja korisnosti pojedinaca, od kojih se svaki ponaša izolirano u skladu sa „zakonom potražnje“ – koji kaže da potražnja pada kada cijene rastu – uopće ne mora ponašati u skladu s tim „zakonom“.

Ovo se dešava jer promjena relativnih cijena mijenja distribuciju dohotka, dok njihova derivacija krivulje individualne potražnje drži dohodak konstantnim. Ovaj rezultat ih je trebao natjerati da distribuciju dohotka uključe kao ključnu varijablu u određivanju potražnje, ali pošto tvrde da je raspodjela prihoda meritokratska, umjesto toga izmislili su fikciju „reprezentativnog agenta“, čiji ukusi predstavljaju cijelu ekonomiju.

„Reprezentativni agent“ zahtijeva ne samo da svi potrošači imaju efektivno identične ukuse, već da sva dobra imaju identične karakteristike. Ovo je apsurdno, naročito u teoriji koja je opsjednuta relativnim cijenama: ako su sva dobra ista, relativna cijena svega bi bila 1. Ali oni se pridržavaju ove fikcije jer bi u suprotnom čitav njihov teoretski aparat trebao biti ponovo osmišljen.

Fiksacija na ekvilibrijje također zastarjela, s obzirom da oni pretpostavljaju da „opća ravnoteža“ opisuje sve interakcije u kapitalističkoj ekonomiji. Ali kompleksni sistem će obično biti u stanju koje je daleko od uravnoteženog, i to prihvaćanje da su neravnotežna stanja jedna norma je uobičajeno u izvornim znanostima poput meteorologije, kemije i biologije. Matematičari, znanstvenici, inženjeri i kompjuterski programeri razvili su sredstva za rješavanje dinamičke neravnoteže, ali ipak ekonomisti se drže ovog koncepta iz 19. stoljeća.

Napokon, njihovo neznanje o novcu oduzima dah. Činjenica da smatraju da je novac neutralan je razlog što su propustili predvidjeti financijsku krizu iz 2008. godine. Oni su ignorirali rad post-kejnzijanskih ekonomista, počevši od nedavno preminulog Basila Moorea, koji je utvrdio da banke stvaraju novac, a samim tim i bankarska aktivnost ima dramatičan efekt na nivo ekonomske aktivnosti.

Otkako je Centralna Banka Engleske 2014. kazala da su Basil Moore i njegovi sljedbenici, među kojima sam i ja, bili u pravu, oni više ne mogu ignorirati da banke stvaraju novac. Ali oni se pokušavaju pretvarati da to nije bitno, s radovima kao što je Loanable funds vs creation of money in banking: a benchmark result, u kojemu tvrde da su ta dva modela ekvivalentna i da je stoga u redu da se nastavi koristiti „mnogo jednostavniji pristup kreditnim sredstvima kao prečac“, toliko dugo dok ste voljni pretpostaviti da „nema neizvjesnosti, a time i nema bankrota banke“. Dolazeći tek jednu deceniju nakon financijske krize, koju oni nisu predvidjeli, kada je bilo brojnih bankrota banaka, ovo je jednostavno odbijanje da se bude realan.

To je moja pretjerana kritika neoklasične škole. Oni su voljni žrtvovati realizam kako bi se držali svoje željene metodologije i uvjerenja. To je ponašanje religije, a ne znanosti.

Ipak, neoklasična ekonomija de facto ima monopol na većini svjetskih univerziteta...

Tako je. I ovo se vremenom pogoršalo. Prije nekoliko decenija, heterodoksni ekonomisti poput Joane Robinson bili su na pozicijama vodećih univerziteta kao što je Cambridge. Većina odjeljenja imala je nekoliko ne-ortodoksnih mislilaca, a postojali su predmeti poput Ekonomske historije i Historije ekonomske misli, gdje bi studenti saznali činjenice koje se nisu uklapale u neoklasične naracije i ideje iz drugih škola misli.

Danas se monokultura primjenjuje na tzv. vodećim svjetskim univerzitetima. Oni ne mogu izbjeći da imaju čudnog ne-ortodoksnog mislioca, jer će neki etablirani mainstream mislilac doživjeti prosvjetljenje, koje ih dovodi do odbijanja mainstreama i usvajanja nekog alternativnog pristupa. Ali Ekonomska historija i Historija ekonomske misli su ukinuti, a predavanje o mainstream pristupima potpuno dominira.

Prije dvije decenije, službeno izvješće Američke ekonomske asocijacije „Izvještaj Komisije o obrazovanju u oblasti ekonomije“ glasilo je da „komisija strahuje da diplomski programi mogu proizvesti generaciju sa previše stručnjaka idiota, tehnički vještih ali koji nisu svjesni stvarnih ekonomskih problema.“ Od tada se problem pogoršao.

Ironično, vladini pokušaji poboljšanja univerzitetskog obrazovanja doprinijeli su ovom problemu. Fokus na mjerenju kvaliteta istraživanja i uvjerenje da što je časopis višeg ranga, to viši kvalitet istraživanja mora biti, nagradilo je publikacije u glavnim časopisima kao što je Kvartalni ekonomski žurnal (Quarterly Journal of Economics) i kaznilo publikacije u ne-mainstream časopisima poput Pregleda političke ekonomije (Review of Political Economy). Radovi koji jačaju paradigmu su tako nagrađeni, kao i akademci koji ih pišu. Radovi koji propituju paradigme su kažnjeni, kao i njihovi autori.

Ovo pokazuje da su univerzitetski birokrati i vladini službenici neupućeni u historiju i filozofiju znanosti, kao i neoklasični ekonomisti. Zamislite da su ovakvi sistemi bili prisutni u vrijeme Kopernika. I danas bi vjerovali da je Zemlja centar univerzuma, jer bi se Kopernikovo istraživanje koje izaziva postojeću paradigmu smatralo nisko kvalitetnim i ne bi bilo financirano.

Iako je većini ekonomista jasno da za financijsku krizu koja je pogodila europsku periferiju nije kriva „neodgovorna državna potrošnja“, ta „službena priča“ o „visokim javnim izdacima“ i dalje dominira unutar političkog mainstreama. Možete li nam podrobnije objasniti, šta je to dovelo do krize 2008. a koja je koju godinu kasnije žestoko pogodila (najviše) zemlje periferije Europske unije?

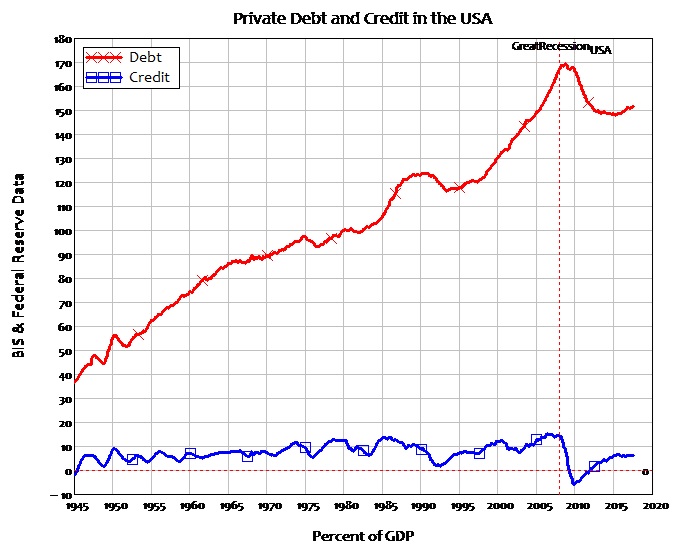

Vrlo jednostavno, bum prije krize financiran je rastućim privatnim dugom. Porast duga stvara novac, koji se potom troši na kupovinu dobara, usluga i imovine. Postoji direktna veza između novog duga i kreditno-zasnovane potražnje u ekonomiji. U slučaju SAD-a, na svom vrhuncu ova kreditno-zasnovana potražnja iznosila je 15% BDP-a.

Pad u zaduživanju je bio neizbježan, jer dug ne može nastaviti rasti u odnosu na dohodak zauvijek, a ipak je to potrebno za potražnju zasnovanu na kreditu da ostane pozitivna. A kada je privatni dug stvarno visok, agregatna potražnja može pasti čak i kada je kredit još uvijek pozitivan. Ako kredit uistinu čini visok procent od ukupne potražnje, kao što je to bio slučaj u SAD-u 2007. godine sa 15% BDP-a, onda čak i ako kredit ostane pozitivan na 5% BDP-a, dolazi do pada potražnje jednakog oko 10% BDP-a.

Dakle, bum se pretvorio u pad kad je stopa rasta privatnog duga usporila; a potom je postala negativna po prvi put nakon Velike depresije. Kredit u SAD-u je sa 15% BDP-a u 2007. godini pao na -6% u 2010. godini.

Sličan obrazac dogodio se u svakoj zemlji koja je imala krizu u 2008. godini, i Japanu prije toga, i SAD-u tokom Velike depresije prije toga. Trebali smo naučiti lekciju o tome da je privatni dug opasan tokom Velike depresije, zahvaljujući Irving Fisherovoj Dugovno-deflacijskoj teoriji velikih depresija, ali ekonomisti su se opirali prihvaćanjem da su kredit i privatni dug bitni, jer se žele nastaviti pretvarati da mogu ignorirati banke, dug i novac prilikom modeliranja ekonomije.

Kazali ste kako je dinamika privatnog duga pokretačka sila ekonomije, te da su mjere štednje nametnute javnom sektoru osuđene na propast, budući da prisiljavaju privatni sektor da nastavi sa razduživanjem. Možete li detaljnije govoriti o tome?

Naravno. To je zapravo, vrlo jednostavno. Vaši izdaci tijekom godine mogu biti financirani od vašeg dohotka te godine, ili iz bilo kojeg drugog zaduženja te godine. Dakle, ako je vaš dohodak (recimo) 100 000 dolara u 2018. i vi posudite i potrošite dodatnih 20 000 dolara u 2018, tada vaši ukupni izdaci za 2018. iznose 120 000 dolara.

Ako vas iduće godine zabrine vaša

razina duga u odnosu na dohodak, tada biste mogli odlučiti potrošiti 10 000

dolara manje od vašeg dohotka i iskoristiti ušteđeni novac za plaćanje duga za

10 000 dolara. Tada će vaša potrošnja pasti od 120 000 na 90 000 dolara: to je

pad od 25% u vašim izdacima. Budući da svaki dolar koji potrošite je prihod za

posao ili osobu na koju potrošite, to znači da će dohodak koji drugi ljudi

ostvaruju od vaše potrošnje također pasti za 25%.

Ekonomisti to ignoriraju zbog toga što njihov model bankarstva lažno pretpostavlja pozajmljivanje između nebankarskih institucija. Ako je to istina, onda bi 10 000 dolara kojima ste platili vaš dug došlo na nečiji drugi bankovni račun, s kojega bi se on mogao potrošiti. Također, 20 000 dolara koje ste posudili u 2018. otišlo bi na nečiji drugi bankovni račun, tako da uopće ne bi bilo dramatičnog porasta potražnje iz kredita, budući da, ukoliko vam žele posuditi novac, morali bi sami manje potrošiti.

U stvarnom svijetu, banke stvaraju dug i novac istodobno kada prave zajam, dok zajmoprimac troši taj novac, pa se tako povećava potražnja, ali i novčana ponuda. Na isti način, kada vratite bankovni dug, to vaš bankovni račun postaje manji, čime se smanjuje ponuda novca – i da biste to učinili, trošite mnogo manje. Ekspanzija i kontrakcija kredita su najvolatilnije (najnestalnije) komponente ukupnih izdataka i tako imaju presudni utjecaj na ekonomiju, posebno kada je razina privatnog duga visoka, što je bio slučaj zadnjih 30 godina.

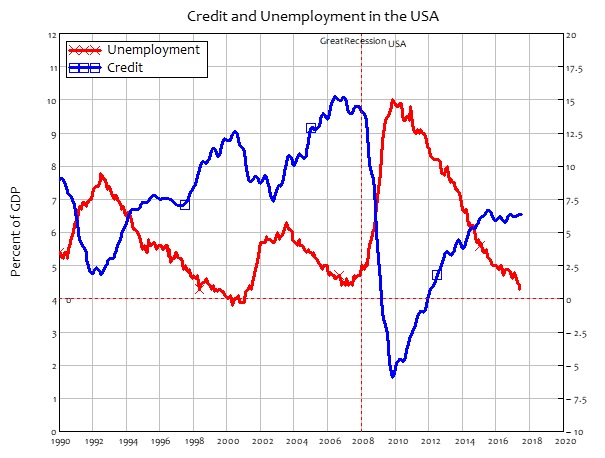

Moguće je vidjeti učinak u negativnoj korelaciji između kredita (godišnja promjena u dugu) i zaposlenosti. Mainstream ekonomisti vjeruju da bi ovo trebalo biti beznačajno i da bi trebali zanemariti te podatke, ali korelacija je ogromna (-0.9, što je gotovo savršena negativna korelacija) i iznimno značajna. Već više od deset godina upućujem na to, dok mainstream ekonomisti jednostavno ignoriraju ove podatke.

Kakva je po vašem mišljenju budućnost eura?

Euro će vjerojatno izdržati duže nego što sam očekivao. Mislim da ga treba ukinuti te da se Europa treba vratiti nacionalnim valutama jer, iako nepogodne za mobilne potrošače, omogućavaju državama da međusobno prilagode svoje valute u situacijama znatnih razlika u stopama inflacije. U suprotnom slučaju, ako jedna država (npr. Njemačka) ima stopu inflacije od 1% a druga (npr. Italija) ima stopu inflacije od 3%, njemački proizvodi će dobiti troškovnu prednost od 2% u odnosu na talijanske proizvode svake godine. Nakon 35 godina to bi značilo da je njemački proizvod, koji je inicijalno koštao jednako kao talijanski, sada prepolovio svoju cijenu. Talijanska industrija bi bila uništena.

I upravo to se dogodilo do sada. Njemačka je postigla stopu inflacije za 1% ispod dogovorene ciljane stope Unije od 2% godišnje, a Italija je postigla stopu inflacije u iznosu 1% iznad ciljane stope (Francuska je bila prilično blizu ciljane). Prije uvođenja Eura, talijanska lira je mogla devalvirati kako bi nadoknadila sniženu cijenu njemačkih automobila; s eurom, to je nemoguće.

Nemogućnost devalvacije do sada se tolerirala jer je politička i emocionalna privrženost smislu europskog jedinstva koju je pružao euro bila ogromna. No, što dulje to odstupanje traje, te što češće dolazi do recesije u zemljama Eurozone s višom inflacijom, to je vjerojatnije da će doći do prekida. Ali to će se dogoditi tek nakon ogromne akumulacije štete industrijskim kapacitetima zemalja visokih inflacija, ili ogromnog pada plaća i životnog standarda radnika.

Prošle godine objavljena je vaša knjiga Can We Avoid Another Financial Crisis? S tim u vezi vas želim pitati: šta ste zaključili, čeka li nas nova financijska kriza?

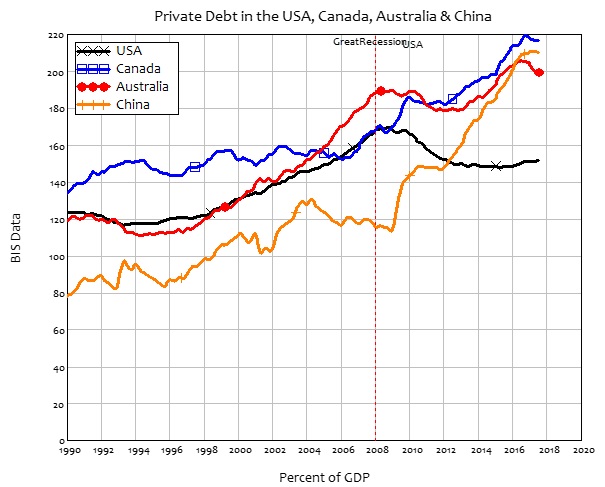

Bez previše okolišanja, i da i ne! „Da“ se odnosi na mnoge zemlje koje su očigledno izbjegavale krizu, poput Australije, Kanade, Južne Koreje i Kine. One su to učinile ne zbog toga što su bile odgovornije, već su nastavile s povećanjem privatnog duga dok se isti smanjivao u zemljama poput SAD-a, Velike Britanije i Španjolske.

Kontrast između ovih dviju skupina zemalja je prilično upečatljiv. Kriza SAD-a počela je kada se privatni dug približio 170% BDP-a, koji je zatim tokom krize razduživanjem smanjen na oko 150% BDP-a. Australija, Kanada i Kina su umjesto toga daleko zaduženije nego što su bile u krizi, s razinama privatnog duga koje su daleko veće od SAD-ovog na vrhuncu.

To im daje mnogo potencijala za kreditnu krizu u idućih jednu do tri godine. Potražnja temeljena na kreditu dosegla je visoke razine u Kini, nešto ispod 40% BDP-a na svom vrhuncu. Potražnja temeljena na kreditu nikad nije bila toliko visoka nakon krize kolika je bila prije u Kanadi i Australiji, ali upravo je potražnja zasnovana na kreditima očuvala rast tih ekonomija dok je ekonomija SAD-a bila u padu.

Sada, međutim, kreditiranje pada u sve tri zemlje, dok se diže u SAD-u. Pad kredita uzrokuje pad cijena nekretnina, baš kao što se dogodilo u SAD-u, a to će vjerojatno dodatno naglasiti pad potražnje zasnovanog na kreditima: malo ljudi kupuje kuće jer su jeftinije, za razliku od običnog robnog tržišta. Padajuće cijene nekretnina predstavljaju uvod u opadanje potražnje i krizu.

SAD, s druge strane, ponavlja iskustvo Japana: potražnja zasnovana na kreditima ponovno raste, ali ne na razinu koja je prevladavala prije krize, te opet može pasti ako se kamatne stope značajno povećavaju, ili ako vlada smanji svoju potrošnju.

Zemlje koje su prebrodile svoj put kroz krizu zaduživanjem ja nazivam „budući dužnički zombiji“: one moraju uskoro smanjiti kredite, a kada to učine, imat će recesiju. One zemlje koje su prestale posuđivati i koje su imale krizu zbog razduživanja su „živi mrtvaci duga“: oni su već bili „zombificirani“ dužničkom krizom, a njihov rast će biti ograničen u budućnosti jer se potražnja temeljena na kreditima može lako ponovno okrenuti, s obzirom da su razine duga i dalje daleko iznad održivih razina.

Razgovarao: Darko Vujica, Prometej.ba